Déficit Foncier : Comment effacer vos impôts avec vos travaux ? (Guide 2026)

L’immobilier reste le placement préféré des Français, et pour cause : c’est le seul actif que l’on peut acheter avec l’argent de la banque (effet de levier) pour se constituer un patrimoine financé par les locataires.

Mais en 2025, le marché a changé. La hausse des taux d’intérêt, l’explosion des coûts travaux et la traque aux passoires thermiques (Loi Climat) ont sifflé la fin de l’amateurisme. On ne peut plus « acheter n’importe quoi, n’importe où » et espérer gagner de l’argent.

Aujourd’hui, réussir son investissement locatif demande une triple compétence : Financière (calculer un vrai cash-flow), Fiscale (choisir entre LMNP, SCI ou Foncier) et Technique (maîtriser la rénovation énergétique). Voici la feuille de route complète pour devenir un investisseur rentable et serein.

1. Stratégie : Rendement vs Patrimoine

Avant de regarder les annonces sur Leboncoin ou SeLoger, vous devez définir votre objectif. Il existe deux grandes familles d’investissements qui s’opposent souvent.

🚀 Stratégie 1 : Le Cash-Flow (Rendement)

L’objectif : Gagner de l’argent tout de suite. Le loyer doit être nettement supérieur au crédit et aux charges pour générer un complément de revenu immédiat.

- Où ? Villes moyennes, périphéries, quartiers populaires ou zones rurales.

- Risque : Plus de vacance locative, potentiel de plus-value à la revente plus faible (le marché monte moins vite).

- Cible : Colocation, Immeuble de Rapport, Location Courte Durée (LCD).

🏛️ Stratégie 2 : Le Patrimonial (Sécurité)

L’objectif : Sécuriser un capital pour la retraite. L’opération s’autofinance à peine (ou demande un petit effort d’épargne mensuel), mais le bien prend de la valeur.

- Où ? Paris, Bordeaux, Lyon, Hypercentres des grandes métropoles.

- Avantage : Locataires « premium », risque de vacance quasi nul, très forte liquidité à la revente.

- Inconvénient : Rentabilité faciale faible (3% à 4%).

2. Les Mathématiques : Calculer la Vraie Rentabilité

Ne croyez jamais la rentabilité affichée sur une annonce immobilière (« 8% de renta ! »). C’est une rentabilité brute qui ne veut rien dire. Vous devez calculer le Net-Net.

Niveau 1 : La Rentabilité Brute (L’illusion)

(Loyer Annuel / Prix d'achat FAI) x 100

C’est l’indicateur pour trier les annonces rapidement.

Niveau 2 : La Rentabilité Nette de Charges (La réalité économique)

(Loyer Annuel - Charges non récupérables - Taxe Foncière - Gestion - Assurance PNO) / (Prix + Frais de Notaire + Travaux) x 100

C’est ce que le bien rapporte vraiment avant impôts.

Niveau 3 : Le Cash-Flow (Le Juge de Paix)

Ce n’est pas un pourcentage, c’est un montant en euros.

Loyer Encaissé - (Mensualité Crédit + Toutes les charges + Impôts)

- Si > 0 : Cash-flow positif. Le bien vous enrichit chaque mois.

- Si < 0 : Effort d’épargne. Vous devez sortir de l’argent de votre poche.

- Loyer : 800 € / mois.

- Crédit (20 ans, 4%) : 900 € / mois.

- Charges + Taxe F : 150 € / mois.

Bilan : 800 – 900 – 150 = -250 € / mois.

Conclusion : Même si le bien « s’autofinance » sur le papier (Loyer proche du crédit), en réalité, vous devez sortir 250€ tous les mois. Il faut l’anticiper.

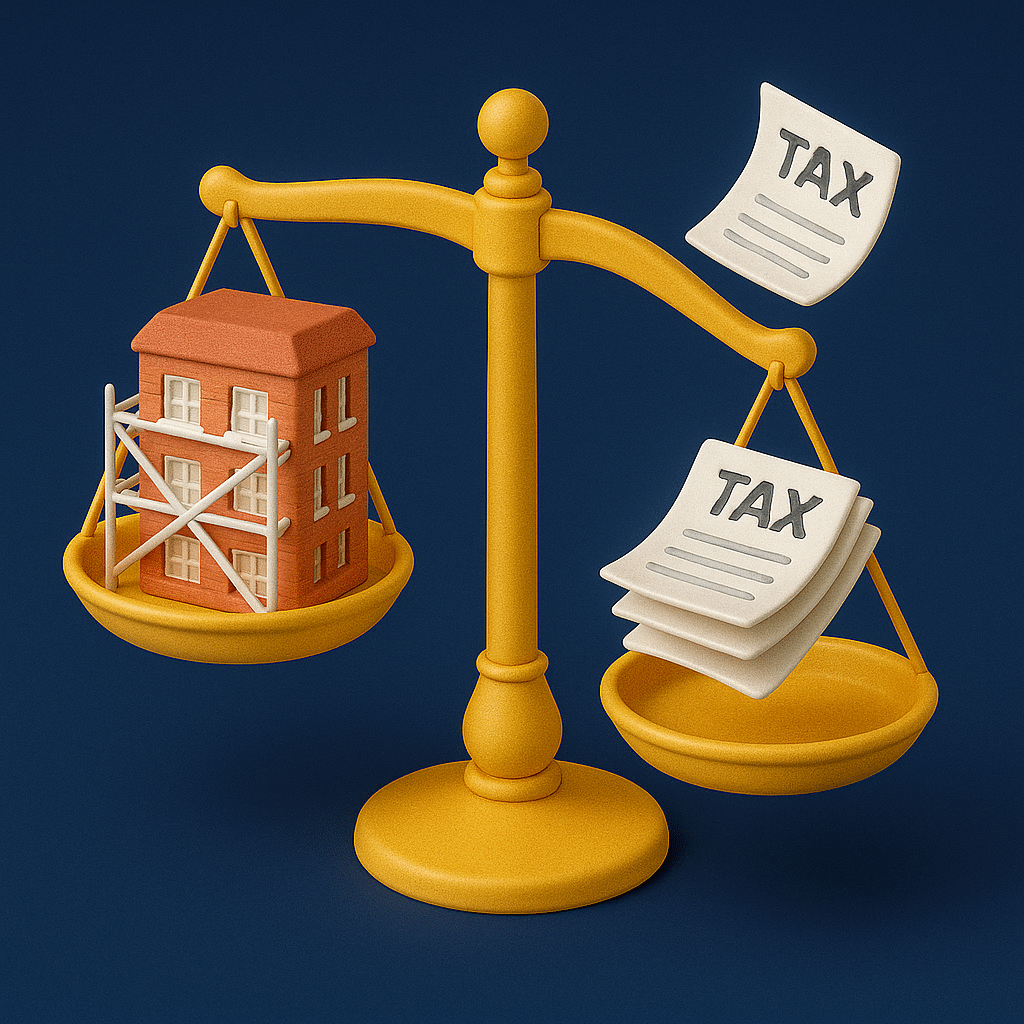

3. Fiscalité 1 : La Location Nue (Déficit Foncier)

C’est le régime par défaut quand vous louez un appartement vide (sans meubles). Il est souvent décrié car très taxé, sauf si vous faites beaucoup de travaux.

Le Régime Micro-Foncier

Si vos loyers sont < 15 000 €/an. Abattement forfaitaire de 30%. Vous êtes imposé sur 70% des loyers.

Verdict : À fuir si vous avez des charges réelles supérieures à 30% (crédit, travaux).

Le Régime Réel (Le Levier du Déficit)

Vous déduisez toutes vos charges (intérêts d’emprunt, travaux, taxe foncière, assurance) de vos loyers. Si le résultat est négatif, vous créez du Déficit Foncier.

- Ce déficit s’impute sur votre revenu global (salaires) jusqu’à 10 700 €/an.

- BOOST 2025 : Le plafond est doublé à 21 400 € si vous faites des travaux de rénovation énergétique pour sortir d’une passoire thermique (E/F/G vers A/B/C/D).

Découvrez notre guide dédié à ce mécanisme fiscal puissant pour les gros travaux.

4. Fiscalité 2 : La Location Meublée (LMNP)

C’est la niche fiscale préférée des investisseurs français. Vous louez le bien avec tous les meubles nécessaires à la vie courante. Juridiquement, vous n’êtes plus un bailleur civil, mais un commerçant (BIC : Bénéfices Industriels et Commerciaux).

La Magie de l’Amortissement (LMNP Réel)

En plus de déduire toutes les charges (comme en nu), vous pouvez déduire l’amortissement comptable du bien (les murs) et des meubles.

- Exemple : Un bien de 200 000 € s’amortit comptablement sur 30 ans = ~6 000 € de « charge fictive » déductible par an.

Résultat : Vous encaissez des loyers, mais votre résultat fiscal est souvent égal à ZÉRO pendant 10, 15 ou 20 ans. Zéro impôt légalement sur vos revenus locatifs.

Le régime LMNP est régulièrement dans le viseur du gouvernement. La « niche fiscale » pourrait être rabotée (notamment sur le calcul de la plus-value ou l’abattement du Micro-BIC pour les locations touristiques type Airbnb). Restez vigilants et consultez un expert-comptable.

5. Fiscalité 3 : La SCI à l’IS (Société)

Pour les investisseurs qui veulent se constituer un gros patrimoine et qui n’ont pas besoin des loyers pour vivre tout de suite.

Le Principe de la tirelire

Vous créez une société (SCI) qui achète le bien. Vous choisissez l’Impôt sur les Sociétés (IS).

- Taux réduit : L’impôt est de 15% (jusqu’à 42 500 € de bénéfice) ou 25%. C’est souvent moins que votre Tranche Marginale d’Imposition (TMI 30% ou 41% + 17,2% CSG).

- Revenus non fiscalisés perso : Tant que vous ne sortez pas l’argent de la SCI (pas de dividendes), vous ne payez rien à titre personnel.

- Réinvestissement : L’argent reste dans la société pour financer l’apport du prochain bien. C’est une machine à capitaliser.

6. La « Valeur Verte » : Acheter une Passoire (DPE)

En 2025, la meilleure affaire n’est pas l’appartement « clé en main », mais l’appartement « pourri » classé G.

- La Décote à l’achat : Une passoire thermique se négocie 10% à 20% moins cher que le marché.

- Le Levier Travaux : Vous réalisez une rénovation globale (isolée, chauffée, ventilée) financée en partie par les aides (MaPrimeRénov’, Déficit Foncier).

- La Plus-Value : Une fois le bien passé en classe C ou B, sa valeur remonte instantanément (« Valeur Verte »). De plus, vous pouvez le louer plus cher car les charges du locataire (chauffage) baissent drastiquement.

Cette stratégie nécessite une expertise technique pointue pour ne pas se tromper sur le chiffrage des travaux.

7. Le Financement : Convaincre la banque en 2025

L’argent gratuit, c’est fini. Avec des taux autour de 3,5% – 4%, le crédit coûte cher et pèse sur le cash-flow.

Les Critères des Banques (HCSF)

Le Haut Conseil de Stabilité Financière impose des règles strictes :

- Taux d’endettement max : 35% (assurance incluse).

- Durée max : 25 ans.

- Calcul Différentiel : La méthode qui permettait de ne compter que le solde (Loyer – Crédit) a quasiment disparu. Les banques comptent désormais tout le crédit dans vos charges.

- L’apport : Il est quasi obligatoire (au moins les frais de notaire + frais de garantie, soit ~10%).

- La SCI : Parfois, passer en société permet une analyse différente du dossier bancaire (analyse du cash-flow du projet plus que des revenus perso).

- Le nantissement : Placer de l’épargne en garantie plutôt que de l’injecter.

8. Gestion Locative : Seul ou Agence ?

Une fois le bien acheté et rénové, le travail ne s’arrête pas. Il faut gérer.

Gestion Directe (Le choix de l’économie)

Vous gérez tout : annonces, visites, baux, états des lieux, quittances, petits travaux.

Coût : 0€ (mais beaucoup de temps).

Risque : Émotionnel (difficile de gérer un impayé en direct) et Juridique (le droit du bail est complexe).

Gestion Déléguée (Le choix de la tranquillité)

Vous confiez les clés à une agence ou une conciergerie.

Coût : 5% à 8% des loyers (Gestion classique) ou 20% (Conciergerie Airbnb).

Avantage : Ces frais sont 100% déductibles de vos revenus fonciers.

La GLI (Garantie Loyer Impayé)

C’est l’assurance indispensable si vous avez un crédit sur le dos. Pour environ 2% à 3% du loyer, l’assureur vous paie si le locataire arrête de verser le loyer. Elle inclut souvent la protection juridique pour l’expulsion.

9. Les Risques (Impayés, Squat, Vacance)

L’immobilier n’est pas un long fleuve tranquille. Il faut prévoir le pire pour sécuriser son business plan.

- La Vacance Locative : C’est le pire ennemi du rendement. Un mois vide, c’est 8% de votre revenu annuel qui s’envole.

Solution : Soignez la déco, le confort et fixez un loyer juste. Un bon produit part toujours vite. - Les Impayés : Rares (2% du parc privé) mais dévastateurs.

Solution : Sélection rigoureuse du dossier (3x le loyer, CDI) ou Garantie Visale (gratuite, certifiée par l’État). - Les Travaux imprévus : La chaudière qui lâche, la fuite en toiture.

Solution : Gardez toujours une épargne de précaution (environ 6 mois de loyer d’avance) sur un compte dédié.

10. Pourquoi Megastructures est votre allié ?

Investir, c’est bien. Investir dans un bien sain et rénové, c’est mieux. Megastructures n’est pas une agence immobilière, c’est votre partenaire technique.

Notre Valeur Ajoutée pour l’Investisseur :

- Audit Avant-Achat : Ne signez pas le compromis à l’aveugle. Nous visitons le bien pour chiffrer précisément l’enveloppe travaux (celle qui créera votre déficit foncier).

- Optimisation DPE : Nous concevons le scénario de travaux le plus rentable pour atteindre la classe C ou B, garantissant la pérennité locative.

- Maîtrise d’Œuvre : Nous pilotons le chantier de rénovation de A à Z. Vous récupérez les clés d’un bien prêt à louer.

11. FAQ de l’Investisseur

Peut-on louer une passoire thermique (F ou G) en 2025 ?

Non, en théorie. Depuis le 1er janvier 2025, les logements classés G sont interdits à la location (pour les nouveaux baux ou renouvellements). Les F suivront en 2028. Cependant, si le bail est en cours (reconduction tacite), le locataire reste, mais vous ne pouvez plus augmenter le loyer.

Faut-il créer une SCI pour un seul appartement ?

Rarement. La SCI engendre des frais de constitution et de comptabilité (bilan annuel). Pour un seul bien, le LMNP au réel est souvent plus simple et fiscalement plus avantageux (amortissement). La SCI devient pertinente pour transmettre un patrimoine ou investir à plusieurs.

Quelle est la durée idéale d’un crédit immobilier locatif ?

Le plus long possible (20 ou 25 ans). Pourquoi ? Pour réduire la mensualité au maximum et dégager du cash-flow positif immédiat. Vous pourrez toujours rembourser par anticipation plus tard si vous avez trop de cash.

Sécurisez votre investissement dès la visite

Ne laissez pas les travaux plomber votre rentabilité. Faites chiffrer votre rénovation par des experts avant d’acheter.

OBTENIR UN DEVIS TRAVAUX / AUDIT📚 Pour approfondir votre stratégie :

- Audit Monopropriété & Immeuble de Rapport : Le Guide Investisseur

- Déficit Foncier : Comment effacer vos impôts avec vos travaux ? (Guide 2026)

- Toutes les Aides à la Rénovation 2026 : Le Guide Officiel Complet

- MaPrimeRénov’ & Aides 2026 : Le Guide Complet du Financement

- Qualification OPQIBI 1905 RGE : Le Guide Immeuble & Tertiaire

- Qualification OPQIBI 1911 RGE : Le Guide Ultime (Prix, Dossier, Aides)